Cumprimento do teto de gastos – EC nº 95/2016 (Novo Regime Fiscal)

Cumprimento do teto de gastos no âmbito do Senado Federal (2017 – 2023)

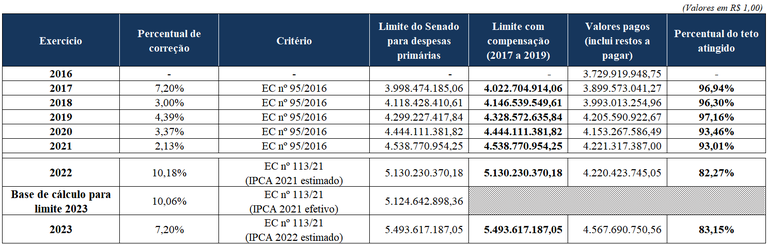

O teto de gastos da União foi instituído pela Emenda Constitucional nº 95/2016, a qual estipulou, a partir do ano de 2017, limites para as despesas primárias dos Órgãos por vinte exercícios financeiros. Após a edição da Emenda Constitucional nº 113/2021, a base de cálculo desses limites são os valores totais pagos em 2016, incluídos os restos a pagar pagos, corrigidos por 7,2% para 2017 e, para os exercícios posteriores, pela variação do Índice Nacional de Preços ao Consumidor Amplo – IPCA – referente ao período de doze meses encerrado em dezembro do exercício anterior a que se refere a lei orçamentária.

Além disso, nos três primeiros exercícios financeiros da vigência do Novo Regime Fiscal (2017 a 2019), o Poder Executivo poderia compensar, com redução equivalente em suas despesas, o excesso de despesas primárias em relação aos demais limites previstos para os demais Poderes, bem como para o Ministério Público da União, Conselho Nacional do Ministério Público e Defensoria Pública da União.

A tabela a seguir apresenta os limites estipulados para o Senado Federal (com e sem compensação pelo Poder Executivo) e os valores pagos em cada ano, evidenciando o cumprimento do teto de gastos pela Casa desde o início da vigência do Novo Regime Fiscal da União até o ano de 2022, bem como o limite estabelecido para 2023:

Cabe destacar que, conforme explicado anteriormente, a Emenda Constitucional nº 113/2021 trouxe uma mudança na forma de apuração dos limites anuais por conta da alteração no período de apuração do IPCA (inicialmente, ele se encerrava em junho do exercício anterior ao que se refere a lei orçamentária). Com isso, os percentuais anuais de correção entre os exercícios de 2018 e 2021 passaram a ser de 2,95%, 3,75%, 4,31% e 4,52%, sendo que a tabela apresenta os percentuais efetivamente utilizados para correção dos limites nesse ínterim, calculados ainda sob as regras da Emenda Constitucional nº 95/2016. Portanto, não é possível chegar ao limite do Senado Federal corrigindo o montante pago em 2016 pelos índices apontados na tabela, mas sim por aqueles apurados de acordo com as disposições da Emenda Constitucional nº 113/2021.

Além disso, optou-se por deixar registrados na tabela todos os valores calculados a partir da forma de cálculo determinada pela Emenda Constitucional nº 113/2021, pois, conforme determinam os §§ 12 e 14 desse normativo, para fins da elaboração do projeto de lei orçamentária anual, o Poder Executivo considerará a estimativa de variação do IPCA até dezembro do ano de encaminhamento do PLOA, enquanto o índice efetivamente apurado ao final do exercício servirá como base para cálculo dos limites dos anos subsequentes.

Por fim, nos termos do art. 9º da Emenda Constitucional nº 126/2022, o Novo Regime Fiscal foi revogado após a sanção da Lei Complementar nº 200, de 2023, cujo art. 12 está transcrito abaixo:

Art. 12. Para o exercício financeiro de 2023, os limites individualizados para as despesas primárias e demais operações que afetam o resultado primário, bem como suas respectivas exceções, corresponderão àqueles vigentes no momento da publicação da Lei nº 14.535, de 17 de janeiro de 2023, relativas ao respectivo Poder ou órgão.

Para visualizar o detalhamento dos valores pagos (incluídos os restos a pagar) nos exercícios, clique aqui - CSV.