Senado avança na definição de código que defende contribuintes

Cintia Sasse | 17/04/2018, 10h02

Até o final de abril, milhões de brasileiros terão entregado suas declarações anuais de imposto de renda para a Receita Federal. Todo ano, milhares de contribuintes caem na malha fina, alguns por erros simples de preenchimento das declarações ou alguma omissão por desconhecimento de mudanças de regras. Não são sonegadores.

Muitos desses contribuintes não conseguem obter a restituição do que recolheram a mais no mesmo ano do acerto de suas obrigações com o Leão. Precisam adiar planos e pagamentos que fariam com o dinheiro. E a queixa mais frequente é a dificuldade em ter acesso rápido aos técnicos da Receita para se explicar, corrigir falhas e negociar pendências e restituições.

Cair nas malhas da burocracia fiscal, sujeitando-se a senhas de espera e à disposição dos atendentes, é apenas um entre os muitos problemas no relacionamento entre o contribuinte e o Fisco. Há praticamente um consenso de que essa relação é muito desigual no Brasil. Isso vale não só para assalariados, autônomos e outros contribuintes pessoas físicas, mas também para empresas, principalmente as pequenas e as médias.

— Algumas das sociedades mais desenvolvidas são as que conseguiram equilibrar essa relação — afirma o senador Armando Monteiro (PTB-PE). Países como Estados Unidos, Canadá, Itália, França, Espanha e Austrália já adotam códigos de defesa para os seus contribuintes, acrescenta. E até alguns latinos, como México e Peru, desenvolveram esse marco normativo.

No Brasil, ainda não há um código nacional de defesa do contribuinte. Mas muitos estados, como Goiás, Ceará, Paraná, São Paulo, Minas Gerais e, mais recentemente, Espírito Santo, possuem códigos estaduais que tentam equilibrar esse relacionamento. No Senado, o debate para instituir um marco nacional ganhou prioridade.

Proposta

Responsável pela relatoria do PLS 298/ 2011, da senadora Kátia Abreu (PDT-TO), que cria o Código de Defesa do Contribuinte, Armando está empenhado em obter a aprovação final da proposta ainda neste semestre. O projeto original passou por duas comissões, a de Constituição e Justiça (CCJ) e a de Assuntos Econômicos (CAE). Foi modificado por texto substitutivo de Armando e chegou ao Plenário, onde recebeu 25 emendas. A etapa agora é de exame dessas emendas nas duas comissões ainda em maio, como pretende o relator.

Segundo Kátia Abreu, uma das principais contribuições do código, que define direitos e deveres do contribuinte, é obrigar que a administração pública, nas três esferas (federal, estadual e municipal), disponha de um sistema transparente, simplificado, eficaz e de baixo custo operacional. Ou seja, o código tenta amenizar a vida do contribuinte diante do cipoal de normas e exigências do sistema tributário nacional.

Com isso, poderiam ser evitadas duplicidade de documentos e situações esdrúxulas, como a que ocorreu na atual gestão do Distrito Federal, exemplifica o presidente do Conselho Regional de Contabilidade do DF, Adriano Marrocos. O governo do DF atrasou pagamentos a empresas de limpeza e de segurança e, quando elas foram receber do governo, não conseguiam porque as certidões negativas estavam vencidas, exatamente em decorrência dos atrasos. E o pior, acrescenta Marrocos, não houve acordo, impondo novos custos às empresas.

Outra contribuição importante, na avaliação da senadora Kátia Abreu, é criar a figura da presunção de boa-fé do contribuinte até que o Fisco prove o contrário. Além disso, obriga o reembolso dos impostos pagos indevidamente, com juros e atualização monetária, do mesmo modo que o Fisco faz quando o contribuinte é o devedor. E proíbe a adoção de meios coercitivos na cobrança extrajudicial de tributos, como interdição de estabelecimentos, imposição de sanções administrativas e instituição de barreiras fiscais que impedem as pessoas de tomar um simples empréstimo para comprar um carro ou uma geladeira.

Elo fraco

Na atual etapa de análise das emendas de Plenário, o relator diz que reabriu as negociações sobre o texto substitutivo e poderá incorporar sugestões importantes como a do senador Pedro Chaves (PRB-MS), que institui, à semelhança do código paulista, o Conselho Federal de Defesa do Contribuinte (Codecon).

A criação desse órgão paritário, com representantes do governo, do Congresso, de organizações de classe e empresariais, deverá dar voz ao elo mais fraco dessa engrenagem: o contribuinte pessoa física.

Sem qualquer entidade nacional que o represente diretamente, quem assume a defesa dessa clientela é o Conselho Federal de Contabilidade (CFC), que participará do Codecon.

Essa participação do CFC também está assegurada em projeto da Câmara (PL 2.557/2011), do deputado Laércio Oliveira (PR-SE). O projeto prevê um código nacional de defesa do contribuinte e um conselho, porém com maior número de integrantes do que o proposto por Chaves. Sua tramitação está menos adiantada do que a do projeto do Senado.

Pelo Codecon proposto nas duas Casas, a Ordem dos Advogados do Brasil (OAB) também terá um representante. Mas a participação dos advogados deverá estar mais voltada para os questionamentos dos contribuintes na esfera judicial, segundo especialistas da área.

Conselho

Além de elaborar e executar uma política nacional de proteção ao contribuinte, o Codecon terá que, entre suas atribuições, analisar reclamações, responder a consultas e prestar orientação permanente aos contribuintes sobre seus direitos e garantias.

Para ter ideia da falta de participação das pessoas físicas nos processos de decisão na esfera tributária, a lista atual de conselheiros do Conselho Administrativo de Recursos Fiscais (Carf ), instância que analisa os recursos administrativos sobre pendências com a Receita Federal, não inclui um representante dessa grande parcela de contribuintes.

Nas várias turmas do Carf, os indicados para atuar ao lado dos auditores da Receita como representantes dos contribuintes são todos de entidades patronais, como as Confederações Nacional da Indústria (CNI) e Nacional do Comércio (CNC).

Reclamações

O Carf não analisa só os questionamentos das empresas na instância administrativa. Ele também delibera sobre as pendências das pessoas físicas, como multas e cobranças que o contribuinte julga indevidas.

Um exemplo disso é o entendimento que a Receita vem tendo com relação aos prestadores de serviços a organismos internacionais. Com 19 anos de experiência na área, o contador Flávio Roberto Miranda diz que eles deveriam ser isentos do Imposto de Renda, porque já existe entendimento do Superior Tribunal de Justiça (STJ) sobre o assunto.

No entanto, uma cliente sua, que trabalha em projeto de um órgão das Nações Unidas, caiu na malha fina em 2016 porque a Receita não aceitou o entendimento do STJ sobre a isenção. Segundo Miranda, o caso se arrasta até hoje sem que a cliente obtenha a restituição.

Mas não precisa ser um caso sobre divergência de interpretação das normas legais. Cair na malha fina pode ocorrer por motivos tão corriqueiros quanto preencher a declaração com um código errado ou um gasto inesperado com médicos, dentistas e psicólogos. Miranda explica que, se o aumento da despesa fugir ao perfil de gastos do contribuinte, a Receita classifica como inconsistente, no cruzamento de dados, e segura a restituição.

Somente os contribuintes com idade acima de 65 anos conseguem se desvencilhar da malha fina com maior rapidez, obtendo a restituição em dois ou três meses, segundo o contador. Os demais precisam aguardar o comunicado da Receita.

— O prazo é imprevisível. Já atendi casos em que a Receita demorou três anos para chamar — diz.

Outro transtorno enfrentado pelos contribuintes é que não adianta tentar o atendimento presencial. É preciso obter a senha pela internet. Segundo o presidente do Conselho Regional de Contabilidade do DF, a Receita geralmente libera de 10 a 20 senhas por dia na delegacia em Brasília. Mas há dias sem liberação de senhas e, portanto, sem atendimento presencial.

O mais grave é que essa dificuldade está propiciando a venda de senhas, diz Marrocos. As denúncias recebidas pelo conselho envolvem contribuintes pessoas jurídicas. Mas ele acredita que a “venda de facilidades” também possa estar ocorrendo com pessoas físicas.

— O conselho já alertou a delegacia regional da Receita — disse.

Prazo

Nas negociações, o relator já admite alterar o prazo para a inscrição do crédito tributário na dívida ativa, seja federal, estadual ou municipal. O artigo 30 do substitutivo estipula 45 dias para a inscrição, contados do recebimento pelo órgão competente.

A redução é significativa, pois o prazo atual varia de 90 a 180 dias, podendo até ser superior, dependendo do tributo, segundo Marrocos. Se nada for feito, ele diz que os contribuintes poderão enfrentar situações constrangedoras. E aponta alguns exemplos, como passar em concurso e não poder tomar posse, vender imóvel e não conseguir finalizar a operação por não obter a certidão negativa de ônus ou até ser impedido de viajar para o exterior por conta de alguma pendência inscrita na dívida ativa

Fúria do Leão

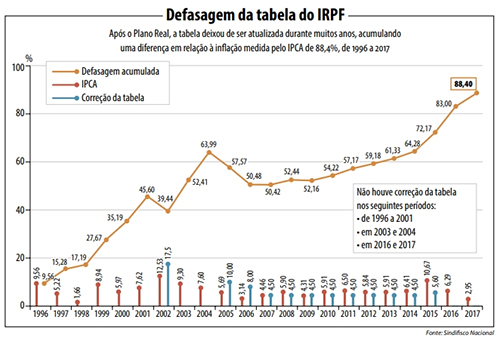

A ausência de representação das pessoas físicas talvez contribua para uma das maiores dentadas do Leão. A falta de correção da tabela progressiva do IR, retido pela fonte pagadora e repassado quase a custo zero para os cofres da Receita, acumulou uma defasagem de 88,4% no período entre 1996 e 2017, medida pelo Índice de Preços ao Consumidor Amplo (IPCA), conforme levantamento do Sindicato Nacional dos Auditores Fiscais (Sindifisco).

A ausência de representação das pessoas físicas talvez contribua para uma das maiores dentadas do Leão. A falta de correção da tabela progressiva do IR, retido pela fonte pagadora e repassado quase a custo zero para os cofres da Receita, acumulou uma defasagem de 88,4% no período entre 1996 e 2017, medida pelo Índice de Preços ao Consumidor Amplo (IPCA), conforme levantamento do Sindicato Nacional dos Auditores Fiscais (Sindifisco).

Isso significa que o contribuinte está pagando mais Imposto de Renda a cada ano, explica o diretor de estudos técnicos da entidade, Wagner Vaz. Nos últimos dois anos, o governo não reajustou a tabela. Nem o IPCA de 2017, de 2,95%, foi repassado (veja quadro acima).

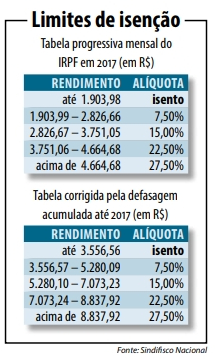

Como resultado, o número de contribuintes isentos diminui.  Só não paga Imposto de Renda quem recebe menos de R$ 1.903,98 por mês. Se a defasagem da tabela fosse corrigida, o limite de isenção subiria para R$ 3.556,56 mensais, conforme o estudo do Sindifisco.

Só não paga Imposto de Renda quem recebe menos de R$ 1.903,98 por mês. Se a defasagem da tabela fosse corrigida, o limite de isenção subiria para R$ 3.556,56 mensais, conforme o estudo do Sindifisco.

Para o senador Reguffe (sem partido-DF), sem corrigir a tabela, o governo está praticando um roubo “juridicamente legal” do dinheiro do contribuinte, segundo recente pronunciamento no Plenário. Em 2015, ele apresentou o PLS 355 que reajusta a tabela pelo IPCA anual, acrescido de 1% a cada exercício para corrigir a defasagem acumulada. O projeto está na CAE com o relator, Ricardo Ferraço (PSDB-ES), que também possui proposta de correção da tabela pelo IPCA ( PLS 70/2016).

Há ainda outros projetos em tramitação que pretendem corrigir essa “injustiça fiscal” principalmente contra a classe média brasileira, classifica a senadora Ana Amélia (PP-RS). Ela apresentou o PLS 2/2014, que está parado na CAE, aguardando audiência pública. O texto corrige a tabela pelo Índice Nacional de Preços ao Consumidor (INPC).

Há ainda outros projetos em tramitação que pretendem corrigir essa “injustiça fiscal” principalmente contra a classe média brasileira, classifica a senadora Ana Amélia (PP-RS). Ela apresentou o PLS 2/2014, que está parado na CAE, aguardando audiência pública. O texto corrige a tabela pelo Índice Nacional de Preços ao Consumidor (INPC).

A criação de um código nacional que defenda os contribuintes não é debate novo no Senado. Em 1999, o então senador por Santa Catarina, Jorge Bornhausen, formalizou a iniciativa.

Segundo Kátia Abreu, a ideia foi amadurecida e recebeu diversas contribuições. Mas sem a reeleição de Bornhausen, a discussão poderia ter sido perdida com o arquivamento da matéria.

“Nossa preocupação foi reapresentar a proposta refletindo as ricas sugestões que apareceram durante a tramitação. Boas ideias não têm partido nem autores”, diz a responsável por recolocar o assunto na agenda da Casa.

Agência Senado (Reprodução autorizada mediante citação da Agência Senado)